- #법률

[개인 기부자의 기부금 세액공제] 기부하면 세금을 돌려줘요

2023/09/11

🍊 이런 분들을 위해 준비했어요

올해 기부하면 내년에 세금을 돌려받을 수 있다는 사실을 모르셨던 분들

나의 올해 기부금 세액공제 금액을 알고 싶은 분들

🍊 이것만 알아가세요

- 2023년 개인 기부자의 경우 세액공제 비율은 연 15%입니다. 정부에서는 ‘공익법인’, ‘공익단체’에 기부하는 경우 연말정산 시 세금을 돌려주고 있어요.

- ‘공익법인’과 ‘공익단체’는 기획재정부에서 운영계획, 재정건전성 등을 고려해 매년 지정하고 있어요.

🍊 자세히 알아볼까요?

응원하는 단체에 기부하면 세금을 돌려받을 수 있다고?💸

기부금 세액공제 제도는 정부에서 내가 올해 기부한 금액에 따라 세금의 일부를 돌려주는 제도입니다. 2023년 개인 기부자의 경우 세액공제 비율은 연 15%예요.

비영리 단체들의 공익성 활동은 정부가 하지 못하는 영역을 대신하기 때문에, 정부 차원에서 세금 감면 혜택을 지원하고 있어요. 기부자 입장에서도 빠듯한 주머니 사정에 조금이라도 세금을 돌려준다니 든든하고요. 단, 이때 비영리단체가 정부에서 공인한 ‘공익법인’ 혹은 ‘공익단체’일 경우만 세액공제 혜택을 받을 수 있어요.

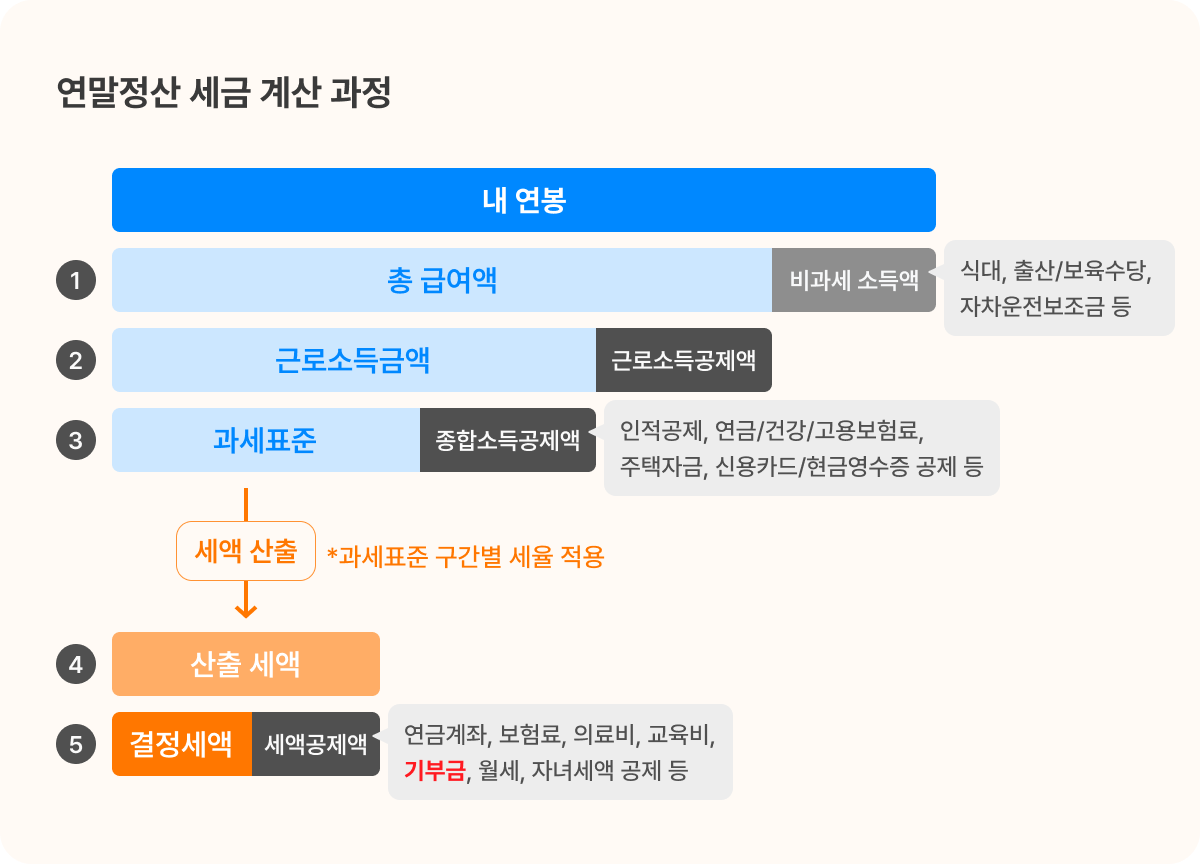

차근차근 연말정산 👏🏻

‘기부금 세액공제’는 연말 정산 단계에서 이뤄져요. 개인사업자라면, 종합소득세 신고 시 가능해요. 근로소득이 있는 경우, 그해 소득에 해당하는 세금을 적절하게 납부했는지 확인하는 과정을 거치는데, 이 정산 과정이 바로 ‘연말정산’이에요.

고용주가 소득에서 미리 세금을 지출하는 ‘원천징수’ 단계에서는 나의 부양가족, 소비 형태 등은 고려하지 않거든요. 따라서 이때 지출한 금액이 크다면 연말정산 과정에서 돌려받거나 더 내는 경우도 있어요.

연말정산 단계는 크게 세율을 적용하기 전, 나의 소득에서 공제하는 ‘소득공제’, 세율을 적용한 뒤 산출된 세액에서 공제하는 ‘세액공제’ 단계로 나뉘어요. 이때 기부금 공제는 ‘세액공제’ 방식이에요.

올해 10만 원 기부하면, 세액공제 금액은 얼마죠? 🤔

2023년분 기준 세액공제 비율은 기부금 1천만 원 이하 15%, 1천만 원 초과 30%예요.

정확한 금액은 1. 기부 단체 유형 2. 나의 소득 규모 3. 나의 기부 금액에 따라 결정돼요.

| 기부금 종류 | 세액공제 대상금액 한도 | 세액공제율 | 기부금이 1천만 원 이하일 때 계산식 (세액공제 한도 내) | 기부금이 1천만 원을 초과할 때 계산식 (세액공제 한도 내) |

|---|---|---|---|---|

| 소득세법 제34조 3항 1호 (기존 지정기부금) | 근로소득금액의 30%를 초과할 수 없음. | 1천만 원 이하 15% | 1천만원 초과 30% | 기부금 * 0.15 = 세액공제금액 | 1천만 원 * 0.15 + (기부금 - 1천만 원) * 0.3 = 세액공제 금액 |

| 소득세법 제34조 2항 1호 (기존 법정기부금) | 근로소득금액 전액 | 1천만 원 이하 15% | 1천만원 초과 30% | 기부금 * 0.15 = 세액공제금액 | 1천만 원 * 0.15 + (기부금 - 1천만 원) * 0.3 = 세액공제 금액 |

🟡 소득세법 제34조 3항 1호 (기존 지정기부금)

가장 일반적으로 기부하는 경우예요. 소득세법 제34조 3항 1호에 따르는 단체는 기획재정부에서 공시하는 기부 단체들로 ‘공익법인’ 혹은 ‘공익단체’가 해당해요.아름다운 재단 등여러 비영리단체들이 등록되어 활동하고 있어요.

기부금 1천만 원 이하 세액공제율은 15%, 1천만 원 초과금의 세액공제율은 30%예요. 단, 세액공제는 기부금이 근로소득금액의 30% 이내일 때만 적용돼요.

예를 들어 올해 소득이 1억 원인데, 7천만 원을 기부했다면 세액공제는 3천만 원(1억 원의 30%)에 대해서만 받을 수 있어요.

*기부금이 세액공제 한도 내일 때 (세액공제 한도: 근로소득금액의 30%, 종교단체에 기부할 경우 10%)

| 연간기부금액 | 12만 원 (월 1만 원) | 60만 원 (월 5만 원) | 1천만 원 | 1천 3백만 원 |

| 세액공제금액 | 1만 8천 원 | 9만 원 | 150만 원 | 240만 원 |

| 계산식 | 12만 원 * 0.15 | 60만 원 * 0.15 | 1천만 원 * 0.15 | 1천만 원 * 0.15 + 3백만 원 * 0.3 |

🟡 소득세법 제34조 2항 1호 (기존 법정기부금)

국가와 지자체, 공공기관도 시민들의 기부를 받고 있어요. 국가도 공익을 실현하기 위해 활동하는 주요한 기관 중 하나이니까요.

공공기관에 준하는 대한적십자사나, 교육재단에 장학금을 기부한 경우도 해당돼요. 세액공제율은 기부금 1천만 원 이하의 경우 15%, 1천만 원 초과일 경우 초과금의 30%예요.

공제율은 기존 지정기부금과 동일하지만 세액공제 한도 범위가 100%로 훨씬 넓어요.

*기부금이 세액공제 한도 내일 때 (근로소득금액의 100%)

| 연간기부금액 | 12만 원 (월 1만 원) | 60만 원 (월 5만 원) | 1천만 원 | 1천3백만 원 |

| 세액공제금액 | 1만 8천 원 | 9만 원 | 150만 원 | 240만 원 |

| 계산식 | 12만 원 * 0.15 | 60만 원 * 0.15 | 1천만 원 * 0.15 | 1천만 원 * 0.15 + 3백만 원 * 0.3 |